Décarboner chacun à son échelle est un impératif dans notre contexte de lutte collective contre le réchauffement climatique. Pour entreprendre une démarche complète, l’entreprise doit suivre trois étapes : “Mesurer, Réduire, Contribuer” ( … puis recommencer !). C’est le triptyque indissociable pour une empreinte carbone minimale.

La première étape (1. Mesurer) est d’évaluer précisément ses émissions grâce à un Bilan d’Emissions de Gaz à Effet de Serre (BEGES) couvrant les trois Scopes décrits ci-dessous, puis de s’engager dans une trajectoire de réduction de ses propres émissions (2. Réduire). Enfin, en regard de ses émissions résiduelles ou « empreinte carbone incompressible » (voir l’article dédié à cette notion), l’entreprise peut contribuer à la neutralité carbone globale en se portant acquéreurs de crédits carbone volontaires (3. Contribuer), soutenant ainsi d’autres acteurs dans leur démarche de transition bas-carbone.

1. Mesurer : le point de départ de la décarbonation

Pour mesurer précisément ses émissions, une entreprise doit effectuer un Bilan des Emissions de Gaz à Effet de Serre (BEGES) émanant de son propre périmètre d’activité et de ceux des tiers qui interviennent dans sa “chaîne de valeur” tels que ses fournisseurs par exemple. Le Bilan Carbone est le fondement de toute stratégie de décarbonation. L’ADEME en a défini la méthode dès 2004, qui fait référence depuis lors.

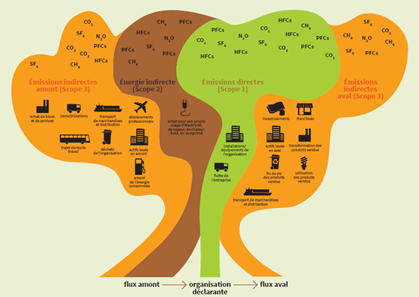

Le bilan carbone distingue trois périmètres dans le calcul des émissions de GES, appelés « Scope ».

Le Scope 1 représente les émissions directes de l’entreprise, le Scope 2 correspond aux émissions indirectes liées à l’énergie consommée et enfin le Scope 3 englobe les émissions indirectes produites en amont ou en aval au sein de la chaîne de valeur de l’entreprise. Le Scope 3 représente en moyenne 75% des émissions d’une entreprise, mais cela est très variable selon les secteurs.

La réalisation de son Bilan Carbone permet à une entreprise d’identifier précisément les principaux postes d’émissions au sein de son organisation, ainsi qu’en amont et en aval, puis sert de référentiel pour choisir ses priorités d’action et évaluer les progrès effectués chaque année.

Plus de détail dans l’article « Le Bilan carbone et la communication extra-financière »

2. Réduire : la mise en œuvre d’une trajectoire de décarbonation

Après avoir mesuré son empreinte carbone, l’entreprise entre dans la phase suivante de sa démarche : la définition de sa « trajectoire de décarbonation » et la réduction effective de ses émissions sur l’ensemble des trois Scopes. L’objectif de cette trajectoire est de minimiser l’impact environnemental de son activité économique, tout en garantissant la performance de ses opérations. Pour la construire, il convient de poser un plan d’action et de le cadencer (y compris financièrement). Cette trajectoire pose alors des objectifs de réduction d’empreinte carbone dans le temps, qui doivent être communiqués et faire l’objet d’un reporting régulier.

Une entreprise peut réduire ses émissions sur les trois Scopes de plusieurs manières. Sur les Scopes 1 et 2, il peut s’agir de réduire la consommation d’énergies fossiles en effectuant la transition vers des sources d’énergies renouvelables, ou bien d’améliorer l’efficacité énergétique de ses sites en procédant à la rénovation des bâtiments. Sur le Scope 3, l’entreprise peut réduire son impact en choisissant de travailler avec des fournisseurs ou clients aux politiques environnementales robustes, eux-mêmes engagés dans des trajectoires de décarbonation, et en privilégiant des partenaires locaux.

La participation active des salariés est un facteur clé de réussite. Encourager l’innovation et la proposition d’initiatives pour réduire les émissions au sein de l’entreprise peut conduire à des évolutions significatives (par exemple pour maîtriser le gaspillage, les déplacements …).

3. Contribuer : au-delà des obligations légales, un engagement fort de l’entreprise

Une fois que les émissions « évitables » ont été identifiées et les actions correctrices enclenchées, la dernière étape d’une démarche globale de décarbonation d’une entreprise est la contribution carbone en relation avec ses émissions incompressibles, sous forme d’acquisition d’Unités de Réduction d’Emissions de Gaz à effet de serre (dits « crédits carbone »). Il s’agit pour l’entreprise de contribuer à la neutralité carbone globale par le financement de projets de réduction ou de séquestration d’émissions de gaz à effet de serre dont elle n’est pas directement responsable. Ce financement s’effectue par l’achat de crédits carbone sur le marché volontaire, attestant de l’évitement d’une tonne équivalent CO2 par un tiers.

Cet évitement peut résulter soit d’une réduction des émissions de GES, soit de l’augmentation de la séquestration durable de carbone.

Les projets bas-carbone portés par des exploitations agricoles activent ces deux leviers : réduire les émissions liées à l’activité agricole d’une part, et développer la capacité de séquestration dans les sols et les végétaux du carbone présent dans l’atmosphère d’autre part.

La contribution carbone volontaire permet à une entreprise (ou une collectivité, une associations …) de démontrer son engagement global dans la lutte contre le réchauffement climatique auprès de ses collaborateurs, de ses clients et de ses fournisseurs, grâce à une action réelle d’accompagnement des territoires dans leurs transitions. C’est un élément de “compétitivité extra-financière” de plus en plus recherché, y compris lors des mises en concurrence.

Laisser un commentaire